Liberales, propiedad de la tierra y acumulación primitiva en Argentina

En una nota anterior (aquí) dijimos que los ideólogos burgueses –y los liberales en particular- no tienen manera de justificar la propiedad privada del suelo. Allí recordamos que, según Marx, “la propiedad de la tierra presupone el monopolio de ciertas personas sobre determinadas porciones del planeta, sobre las cuales pueden disponer como esferas exclusivas de su arbitrio privado, con exclusión de los demás” (El capital, t. 3, p. 793). Por lo cual, en algún momento de la historia humana, hubo personas que se apropiaron de porciones del suelo, dejando a otros con poco o nada.

En esa entrada pusimos el foco en la crítica al planteo “filosófico” de Hegel sobre la propiedad de la tierra. Ahora volvemos sobre el tema, pero con el acento puesto en la historia argentina de fines de siglo XIX. El motivo disparador es la reivindicación por parte de Milei del general Julio A. Roca, y del régimen que se consolida con su llegada a la presidencia, en 1880. También nos motiva, aunque sea más circunstancial, una nota de Ignacio Iriarte, publicada en La Nación (27/04/2024), en la que se informa que en 1881 el general-presidente recibió, por donación del gobierno de la provincia de Buenos Aires, un campo de 46.000 hectáreas, ubicado en el actual partido de Daireaux. Enfatizamos: 46.000 hectáreas, donadas por el Estado a Roca, por entonces presidente de la República.

Marx sobre la acumulación originaria

La graciosa entrega de 46.000 hectáreas de tierras a un presidente en ejercicio (como si fuera la cosa más natural del mundo) se inscribe en un proceso más general de traspaso de la tierra pública en Argentina a manos privadas y poderosas. En muchos casos, fue directamente ocupación y apropiación. En otros, se trató de ventas de tierras fiscales a precios irrisorios. En otras palabras, fue una forma de enriquecerse por medio del robo, la estafa y el saqueo, en componenda con el Estado y los gobiernos de turno. Es lo que Marx llamó, en El capital (capítulo 24 del tomo 1), la acumulación originaria, para distinguirla de la acumulación capitalista. Esta última se basa en la venta “libre” de fuerza de trabajo, la generación de plusvalía y su apropiación por el capitalista. La primera se distingue por el uso sistemático de la violencia, el robo, y las formas de explotación precapitalistas. Más precisamente, Marx entiende la acumulación originaria en dos sentidos.

El primero se refiere al relato burgués que trata de justificar y disimular la naturaleza explotadora del capital. Ese relato sugiere que en tiempos remotos había una elite diligente, inteligente y sobre todo ahorrativa; y por otro lado, “una pandilla de vagos y holgazanes que dilapidaban todo lo que tenían y aún más” (Marx, 1999, p. 891 t. 1). En esa época lejana entonces los primeros acumularon riquezas y los segundos “terminaron por no tener nada que vender excepto su pellejo” (ibídem, pp. 891-892,). Y de ahí arrancaría la pobreza de la gran masa –a pesar de todo su trabajo- y la riqueza de unos pocos, que crece continuamente, aunque hayan dejado de trabajar hace tiempo. Es la historia de los Benegas Lynch, de los Espert y los Milei, y sus referentes intelectuales de otros países.

El segundo sentido en que Marx se refiere a la acumulación originaria es por el rol que ha jugado “la conquista, el sojuzgamiento, el homicidio motivado por el robo; en una palabra, la violencia” para la creación de las condiciones sociales necesarias para que la explotación capitalista: trabajadores “liberados” de sus medios de producción y “libres” de vender su fuerza de trabajo. “La llamada acumulación originaria no es, por consiguiente, más que el proceso histórico de escisión entre productor y medios de producción. Aparece como ‘originaria’ porque configura la prehistoria del capital y del modo de producción capitalista” (ibídem, p. 893).

La acumulación originaria tomó diversas formas según las relaciones sociales existentes, y el desarrollo alcanzado por las fuerzas productivas. En Gran Bretaña se trató de separar a los campesinos de la posesión de sus tierras, heredadas del feudalismo. En la pampa argentina fue la apropiación privada de grandes extensiones de tierras poco pobladas; la expulsión o aniquilamiento de las poblaciones originarias; y la eliminación del gaucho –obligándole someterse al trabajo asalariado.

Antecedentes de la apropiación de tierras públicas por la generación del 80

La apropiación y concentración de grandes extensiones de tierras en lo que luego sería Argentina ocurrieron desde los tiempos de la colonia. Por ejemplo, Rodríguez Molas (1982) cita el caso de Jerónimo Luis de Cabrera, quien en el siglo XVI era dueño de una estancia en Córdoba de una superficie similar a la actual de Bélgica. En los siglos XVII y XVIII las apropiaciones privadas continuaron extendiéndose, por donaciones del Cabildo de Buenos Aires y concesiones de la Corona a particulares. En el siglo XIX Rosas dio nuevo impulso al desalojo de pueblos originarios y la concentración de tierras en manos de estancieros. Él mismo, y sus parientes los Anchorena, tenían extensísimas propiedades. Aunque en esa época la riqueza todavía consistía, principalmente, en cabezas de ganado. Dice Sommi (1972): “En el año en que fue derrotado Rosas, el ganado constituía la riqueza principal. Las familias ricas se caracterizaban por la cantidad de cabezas de vacunos y ovinos que pastaban en sus estancias” (p. 54). Sin embargo, a partir de mediados de siglo, y hasta los 1890, “la tierra se valorizó enormemente y las familias pudientes se caracterizaban ahora por la cantidad de leguas de tierras que poseían en propiedad. La apropiación de tierra y la especulación con ella constituyeron la base principal de enriquecimiento de la clase dominante. La fuerza social dueña de la tierra era en 1890 la clase más importante y la más fuerte de la sociedad argentina; en sus manos estaba el poder económico y político” (ibídem; énfasis nuestro).

Por su parte Irigoin (2001) sostiene que “[l]a tierra pública fue privatizada masivamente hacia finales de la década de 1830 y comienzos de los cuarenta con propósitos fiscales” (p. 21). “…entre 1823 y 1840 un total de 4,646 leguas cuadradas – 125,251 kilómetros cuadrados – pasaron a manos privadas con completo reconocimiento de los títulos de propiedad. … estas ventas -que terminaron en 1840- rindieron pobremente al Tesoro” (p. 21). Fue un gran negocio, ya que las ventas se hicieron a precios fijados en pesos papel, en un contexto de financiamiento inflacionario del déficit fiscal, esto es, moneda crecientemente devaluada. Explica Irigoin:

“… las verdaderas transacciones fueron mayoritariamente realizadas o pagadas en pesos papel o utilizando otros medios de pago, y aún más, en plazos. El estimador más bajo indica que el 51 por ciento de la tierra fue adquirida mediante pagos en papel moneda, mientras que el resto fue solventado con alguna combinación de billetes, Notas del Tesoro y adelantos en ganado al gobierno, pero todas ellas denominadas en pesos papel. De esta manera, la depreciación resultó en grandes subsidios a quienes compraron la tierra del gobierno; entre 1838 y 1840 el peso perdió más de la mitad de su valor, cuando el tipo de cambio pasó de $147 a $374 por onza de oro. Significativamente, el 70 por ciento de la extensión ofrecida entre 1836 y 1840 fue adquirida luego del pico inflacionario de 1839.”

“…la combinación de interminables necesidades fiscales con la depreciación del medio de pago originó una práctica especulativa -pero racional- para quienes disponían de capital ocioso, o fáciles condiciones de liquidez. Se favoreció así una gran especulación en las subsiguientes ventas de tierra, o transferencias de dominios, a otros particulares. Más tarde, o luego de comprar al Estado, las extensiones eran arrendadas o, menos frecuentemente, divididas para vender en extensiones más pequeñas en momento que subiera el precio real del predio. Aunque la subdivisión de los campos habría bajado los costos iniciales de la actividad para los individuos, ella finalmente produjo beneficios extraordinarios o rentas a los primeros compradores quienes adquirieron los campos al gobierno por un costo ínfimo mediante el instrumento de pago utilizado” (p. 21). Apuntemos que muchos comerciantes poderosos invirtieron en la compra de tierras fiscales como un medio de protegerse frente a la inflación y la inestabilidad de los precios relativos (Irigoin).

De conjunto, hubo “ganancias muy elevadas y sobre todo, modestas inversiones iniciales de capital” (Halperin, 1963, p. 7). “La expansión de nuevas tierras ofrecía perspectivas de grandes ganancias sin las inversiones iniciales que el progreso técnico supone” (p. 12). Arcaísmo técnico, falta de capitales, caracterizan a esta etapa ganadera. También el saladero exigía baja inversión inicial. El costo de las nuevas tierras era muy bajo, el de su conquista, llevada adelante por un Estado cuyos recursos derivaban sobre todo de los impuestos a la importación. La conquista solo en parte era financiada por el terrateniente (ibídem).

Apropiación de tierras en las décadas de 1870 y 1880

La apropiación y privatización de tierras públicas tuvo otro fuerte impulso entre fines de la década de 1870 y 1890, cuando el Estado se anexó 34 millones de hectáreas de nuevas tierras. Fue el producto de las campañas dirigidas por Roca, primero siendo ministro de Guerra en la presidencia de Avellaneda, y luego como presidente, contra los tehuelches, mapuches y ranqueles. Campañas en las que murieron 14.000 indígenas, y otros 10.000 fueron tomados prisioneros. Muchos quedaron presos en campos; otros fueron enviados a la isla Martín García, donde murieron. Algunas tribus fueron confinadas a tierras marginales y estériles. Mujeres y niños fueron repartidos entre familias adineradas de Buenos Aires para trabajar como sirvientes. Reproducimos pasajes de Del Corro (véase bibliografía):

“En el caso de Buenos Aires durante la presidencia de Nicolás Avellaneda se decidió tomar las tierras de los aborígenes para ampliar las tierras a explotar y así el 5 de octubre de 1878 se sancionó la Ley 947 con el fin de obtener los fondos para la «Conquista del Desierto», denominándose de tal manera a un territorio ocupado por unos 20.000 aborígenes de los cuales, según el informe del jefe militar Julio Roca, al parlamento, se mataron 1.323. Roca, muy poco después presidente, acotó ante el Congreso de la Nación, que también se habían tomado como prisioneros a 10.539 mujeres y niños y 2.320 guerreros, lo cual dejó el camino expedito para entregar las tierras a los nuevos propietarios, a los que ya había sido asignada antes de la operación militar mediante la suscripción de 4.000 bonos de 400 pesos, cada uno de los cuales dio derecho a 2.500 hectáreas.

Un total de 10 millones de hectáreas, en consecuencia, fueron vendidas por el Estado a comerciantes y estancieros bonaerenses en forma previa a la conquista de las tierras, no del “desierto”, mientras que el excedente obtenido, en lotes de a 40.000 hectáreas cada uno, fue rematado en 1882 en Londres y París, dando lugar así a la aparición de los primeros terratenientes de esos orígenes en los campos argentinos. Y como aún quedó más y nadie pensó en los aborígenes, en 1885 se cancelaron con tierras las deudas acumuladas con los soldados desde 1878, ya que llevaban siete años sin cobrar, pero como tanto los oficiales como la milicia necesitaban efectivo, terminaron malvendiendo sus partes a los mismos que habían sido los financistas primitivos, de manera tal que toda esa superficie pasó a manos de 344 propietarios a un promedio de 31.596 hectáreas cada uno.

Citamos ahora a Rodríguez Molas (1982): “La ley del 5 de octubre de 1878 -que da origen a la conquista del desierto- autorizó el establecimiento de fronteras sobre la margen izquierda de los ríos Negro y Neuquén, invirtiéndose en el proyecto la suma de un millón seiscientos mil pesos fuertes. Para concretar el deseo, carente el Estado de recursos, se enajena la totalidad del territorio a «conquistarse», siendo vendido en los meses siguientes por suscripción pública a los poseedores de los títulos del empréstito interno. Así, pues, “la estupenda conquista” de las quince mil leguas de llanura pampeana, de pastos apropiados para el engorde del ganado vacuno, tendrá en poco tiempo sus dueños más apropiados. — muchos se habían anticipado a la expedición y compran suertes de estancias a precios bajos con la esperanza de especular más tarde” (p. 193).

Recoge artículos periodísticos. “La expedición de Roca había sido solicitada previamente, organizada y financiada por la clase poseedora latifundista, distando mucho de constituir una empresa patriótica según se viene sosteniendo con insistencia” (Rodríguez Molas, p. 194).

“La primera entrega de tierras se realiza en la segunda línea de la frontera: una zona que se extiende de Bahía Blanca a Puan y de allí a los fuertes de Carhué, Guaminí y Trenque Lauquen. Se trata de los campos incorporados por Adolfo Alsina, «los más feraces —se dice—, regados por abundantes ríos y adaptables completamente para la cría de toda clase de ganados”. Es, por cierto, en conjunto, una actitud coherente con los intereses generales del sector” (ibídem). “Se desata una incontenible pasión de lucro y acaparamiento. Compradores de tierras, especuladores y capitalistas acompañan a la expedición de Roca interesados en ver personalmente los campos que están detrás de la segunda línea de frontera, elegir los mejores lotes y determinar aguadas y arroyos” (p. 195). (…) En determinado momento se prorroga el término para que se inscriban los interesados en obtener las tierras que iban a incorporarse” (ibídem).

Rodríguez Molas cita el discurso de Roca ante el Congreso, del 13 de septiembre de 1878, con motivo de plantearse la necesidad de expandir la frontera: “la raza más débil (el indio), la que no trabaja, tiene que sucumbir al contacto de la mejor dotada, ante la más apta para el trabajo» (ibídem).

La ley del 5 de octubre de 1878 determina que la tierra conquistada se divida en lotes de 10.000 hectáreas, mensurados y convenientemente registrados (p. 196). Se adjudican tierras a personas pudientes muy por encima de los máximos establecidos; y se determina que la enajenación de las tierras no puede hacerse por menos de cuatro leguas cuadradas [una legua cuadrada equivalía a 2500 hectáreas], impidiendo así que se establecieran pequeños o medianos propietarios. “Grandes latifundistas, sociedades ganaderas y familias influyentes obtienen en poco tiempo fortuna y prestigio.” (p. 197). Un ejemplo: “Un solo comprador se beneficia con 940 leguas cuadradas, poco menos de dos millones y medio de hectáreas. En 1908, en plena etapa de las exportaciones de carne vacuna, Concepción Unzué de Casares posee varias estancias latifundistas y la de Huetel, una de las tantas, tiene 67.500 hectáreas, 60.000 carneros y 35.000 vacas. Su hermana, Unzué de Alvear, es propietaria de 63.500 hectáreas y Tomás Duggan de no menos de 60.000” (p. 199).

Concluimos este apartado citando a Sarmiento: “La ley fundamental de este país es regalar las tierras. No hay una sola persona que tenga casa, finca, estancia, lote de tierra de cualquier clase, que a sus padres o ascendientes no le haya sido regalado”, agosto de 1857, (citado por Poczynok, 2019).

Especulación con tierras fiscales y súper ganancias

Agreguemos todavía la venta fraudulenta de tierras fiscales a inversores que obtenían gigantescas ganancias a medida que, con la extensión de los ferrocarriles, subían los precios del suelo: “… el capital local se veía atraído de manera intensa por las inversiones en tierras, pues las ganancias del capital en esta esfera de inversiones fueron enormes una vez que comenzó seriamente la expansión económica. En 1872 el Buenos Aires Standard estimaba que el valor de las tierras de las cercanías inmediatas a la capital argentina había aumentado cincuenta veces durante los años 1850.-1870” (Ferns, 1974, p. 330). En este respecto, los latifundistas invertían muy poco en el desarrollo de la infraestructura: “… los intereses rurales… urgían la construcción de ferrocarriles, no porque desearan beneficiarse con ellos como inversores, sino porque los ferrocarriles hacían aumentar el valor de las tierras y ofrecían mayor oportunidad de venta de los productos de la tierra. (….) … los intereses rurales argentinos nunca se sintieron impulsados a invertir dinero en los ferrocarriles. … les resultaba más provechoso especular con las tierras, vender ganado y lana y arrendar sus posesiones…” (ibídem, p. 339).

Es de destacar el rol del crédito en la consolidación de la gran propiedad y en la especulación. El papel central fue del Banco Hipotecario de la Provincia de Buenos Aires, que comenzó a funcionar en 1872. Entre otras actividades, emitía cédulas hipotecarias. Eran títulos transferibles, nominales y al portador, garantidos por el banco. Tenían por respaldo un fondo constituido por el valor de las propiedades hipotecadas y la suma acumulada por comisiones. Obtenido el préstamo, el prestatario podía vender las cédulas en la Bolsa al valor del mercado, obteniendo así efectivo. Trimestral o semestralmente pagaba al BHPBA una cuota denominada anualidad (véase Ferrari, 1995, también para lo que sigue). El hipotecante podía pagar sus deudas ya sea en dinero nacional o en cédulas

La ley establecía que los hipotecantes debían recibir del Banco cédulas hipotecarias por valores equivalentes a la mitad de la tasación de su inmueble, como máximo. Esta cláusula muchas veces no fue respetada y se concedieron préstamos con menor garantía hipotecaria. El circuito entonces se establecía de la siguiente manera: el deudor hipotecario pagaba sus cuotas trimestrales o semestrales que conformaban la renta que recibía el capitalista prestamista. La cancelación de la deuda se producía a los 27 o 28 años de pactado el préstamo. Hasta 1880 el BHPBA actuó según estas disposiciones, pero en la década de 1880 creció fuertemente el otorgamiento de créditos. La Provincia garantizó explícitamente las operaciones del Banco y le concedió un crédito por cuatro millones de pesos fuertes. Además, se lo autorizó a colocar cédulas en el extranjero. Las mismas comenzaron a cotizar en las bolsas de París, Amberes y Burdeos.

Esta expansión del crédito fue de la mano de la incorporación de nuevas tierras a la producción; de la llegada de inmigrantes; y el arribo de empréstitos extranjeros. A pesar de proclamadas intenciones de fomentar la radicación de chacareros, se favoreció la concentración de la propiedad de la tierra. Como el recaudo fundamental que tomaba el banco era la garantía territorial, el beneficiario del préstamo debía ser propietario. Por lo que se excluyó a arrendatarios y aparceros. Entre 1872 y 1890 el BHPBA acreditó cédulas hipotecarias garantizadas por más de 7,56 millones de hectáreas, equivalentes al 24% del total de la superficie provincial. Como resultado, “el 90% de la tierra hipotecada correspondió a grandes propiedades que concentraron el 40,9% de los importes nominales acreditados entre 1872 y 1889” (p 241). Todo el proceso estuvo teñido de creciente especulación.

Dice Ferns: “Las cédulas podían asegurarse con cualquier tipo de bienes raíces y se podían obtener préstamos sobre propiedades de la ciudad o sobre campos. … este tipo de título se prestaba al abuso, incitaba a la especulación y promovía la inflación. (…) Los préstamos permitieron a los prestatarios adquirir más tierras para ofrecer como fianza de más deudas. Las nuevas adquisiciones de tierras hicieron subir los precios de estas, y a medida que el valor de la tierra aumentaba, incrementaba automáticamente la capacidad de los propietarios para adquirir nuevas deudas. Probablemente nunca se inventó un instrumento de especulación inflacionista más eficaz que la cédula. Cuando se acercaba el momento del vencimiento de los préstamos, los prestatarios tenían las más poderosas razones para hacer bajar el precio de las cédulas, a fin de poder adquirirlas a bajo precio y satisfacer con ellas los pagos al Banco” (pp. 371).

El período de mayor auge crediticio ocurrió entre 1885 y 1888. La alta tasa de rendimiento de las cédulas alentaba la inversión en estos activos -respaldados por la garantía inmobiliaria y el Estado- de capitalistas de origen nacional y extranjero (ingleses en primer lugar). Esta operatoria terminó en 1890, cuando el Banco cerró sus puertas a consecuencia de la crisis que había estallado el año anterior. Escribe Ferrari: “La institución participó del frenesí especulativo y emisionista del gobierno de Juárez Celman. Cuando la afluencia de capitales externos se retrajo provocando desequilibrios en la balanza de pagos y cuando el tipo de cambio no pudo ser sostenido y la salida del oro fue inevitable, la economía nacional hizo eclosión. A partir de 1890 el Banco entró en un período de liquidación poniendo fin temporariamente a la primera experiencia nacional en materia de concesión de créditos territoriales” (p. 242). Sommi (1972) anota que con la crisis de 1889 (caída de los precios de las exportaciones; elevado endeudamiento) la tierra, “base de la riqueza nacional y de las grandes fortunas privadas, no escapó al vértigo de la desvalorización. Ahora la tierra que se compraba a 100 ya no se vendía al mes siguiente a 300. (…) El globo inflacionario en los años de prosperidad se desinflaba durante la crisis con igual o mayor rapidez. Si tomamos el valor de las tierras de acuerdo con las cotizaciones de las cédulas hipotecarias provinciales, serie A, nos encontramos que en 1883 cotizaban a 100; en 1887 a 98; y en 1889-1890 a 58. Al comienzo de la crisis estos títulos, que tenían por garantía las tierras, se desvalorizaban en un 42%. Significa esto que ‘de repente’ el valor de la riqueza fundamental del país se reducía a la mitad” (Sommi, p. 64).

Régimen asalariado a la fuerza

En la nota anterior sobre la propiedad de la tierra señalamos que la propiedad privada de la tierra no es una relación de hombre, en cuanto persona, con la naturaleza, sino una relación social. O sea, no es una relación sujeto – bien natural, sino social: alguien se apropia de centenares o miles de kilómetros cuadrados en choque u oposición con centenares o miles de personas, imposibilitadas de alcanzar esa curiosa “afirmación de la libertad” que solo realiza el terrateniente. Por eso, la historia de la apropiación privada de la tierra está recorrida por innumerables episodios de violencia contra los desposeídos y desalojados. En la provincia de Buenos Aires y el Litoral, así como en la Banda Oriental, la apropiación de enormes extensiones del suelo fue de la mano de la persecución y represión de los pobres y desposeídos. Esta es otra parte de la historia que los liberales y liberales libertarios también se cuidan de mencionar.

Naturalmente, el disciplinamiento compulsivo de la mano de obra ya operaba en los tiempos de la colonia. Por ejemplo, en 1777 el virrey Cevallos determina el horario de trabajo de los peones, desde las 4 de la mañana hasta una hora después de la puesta del sol. Descontado el tiempo del almuerzo, más de 12 horas de labor. Y se castigaba a los que no trabajaran o no tuvieran ocupación conocida (Rodríguez Molas, p. 62). Los desposeídos eran entonces “vagabundos y ociosos”, a quienes se somete compulsivamente al dominio de propietarios y se los obliga a trabajar. “A medida que la propiedad se afianza, la represión es más estricta, y más racionalizadora en su violencia, en el control” (Rodríguez Molas pp. 73-74). Se refiere al siglo XVIII.

Vayamos ahora a la década de 1860. Escribe Barba (1982): “En el vasto territorio comprendido entre las poblaciones del litoral y la línea de fronteras existía una masa de argentinos desheredados de todo derecho y sujetos a los avatares de la política, de los grupos estancieros dirigentes y al permanente peligro de ser enganchados para prestar servicio en la frontera” (p. 88). En ese contexto, en noviembre de 1865 se sanciona el Código Rural. En el mismo se declara que eran personas rurales los dueños, “arrendatarios o poseedores, o principal administrador de un establecimiento de campo, que resida habitualmente en él, e igualmente sus dependientes y asalariados” (p. 88). La legislación consagraba los derechos y libertades “de las personas rurales”. Se declaraba “vago” a todo aquel que no tuviera domicilio fijo y medios de subsistencia conocidos. El paisano estaba obligado a buscar empleo bajo las órdenes de algún estanciero bajo el riesgo de no ser “persona rural” y ser considerado vago. Los que estaban en esta situación podían ser destinados al servicio de armas. Los peones que tuvieran que moverse por fuera de los límites de su partido debían tener un documento firmado por el patrón. Dice Barba: “… el Código Rural, en lo relativo a las relaciones entre el peón y su patrón sirvió para legalizar el dominio que ejercían estos sobre aquellos, hasta convertir el trabajo rural en una verdadera servidumbre rural” (p. 90). El que no aceptaba esta situación perdía los derechos que podía darle el Código y “se convertía así en un vago, perseguido de la Justicia, que lo llevaba a ser un fugitivo primero, para terminar luego en maleante” (ibídem).

En el mismo sentido Panettieri. Luego de reseñar aspectos del Código, entre ellos, que los que resultaren vagos serían destinados al servicio de armas, escribe: “Víctima de la prepotencia de su patrón, del juez de paz o del comandante de frontera, que lo obligaban constantemente hacia el desierto, odiando a quienes le imposibilitan una vida en familia, ¿podía ser otra cosa que un nómade? (p. 23). Es la historia de Martín Fierro. De nuevo, ¿de qué clase de libertad hablan los que ensalzan hasta las nubes al régimen de fines del siglo XIX, principios del XX?

Latifundio y acumulación capitalista

A partir de 1860 el sector agropecuario fue capaz de generar un enorme excedente exportable, que se colocaba sin mayores dificultades en los mercados internacionales. Una visión tradicional sostiene que esa expansión productiva se basó meramente en el uso extensivo de la tierra fértil de la pampa, y no en inversiones y avances tecnológicos. López (2007) matiza esa afirmación: no solo fueron “las ventajas naturales de la llanura pampeana, también exigió un proceso de incorporación masiva de nuevas tecnologías y de mejoramientos genéticos y el desarrollo de nuevas tecnologías que permitieron aprovechar efectivamente dichas ventajas” (pp. 97-98), Hubo, por lo tanto, crecimiento de las exportaciones y del producto, aunque ese crecimiento se encontró con límites importantes. Entre ellos, la escasa participación del Estado en la investigación y desarrollo de tecnologías; el agotamiento de suelos por malas prácticas culturales; y la deficiente preparación del suelo (véase López, pp. 98 y ss.). Problemas que se habrían agudizado cuando se cerró, en los 1920, la expansión de la frontera agrícola.

Pero además, la estructura latifundista debilitó –incluso teniendo en cuenta las matizaciones que hace López – la acumulación de capital. En este respecto, el desarrollo en la pampa húmeda estuvo lejos de lo ocurrido en, por ejemplo, Canadá y Australia, países que se incorporan al mercado mundial hacia la misma época que Argentina. “En Canadá… no existió una ‘oligarquía terrateniente”, ya que la mayoría de los granjeros eran dueños de sus tierras gracias a las leyes del Canadian Homestead y a que se previno tanto la especulación en tierras como la formación de grandes latifundios… (… ) Así, en Canadá se consiguió que, en general, los inmigrantes se radicaran permanentemente como farmers, dando lugar a un patrón de tenencia de la tierra con gran peso de pequeños propietarios ‘cuyos proceso de acumulación iba a depender más y más de una intensa mecanización que aumentase tanto la superficie cultivada como la productividad del trabajo familiar’” (López, 2007, p. 74-75, Nun citado).

En cuanto a Australia, “la forma permanente de tenencia de la tierra era la posesión por tiempo limitado de tierras cuya propiedad se reservaba la Corona. Las adjudicaciones se realizaban estableciendo condiciones de mejoras a introducir en los predios, existiendo… una fiscalización de cumplimiento de los permisos. Por otro lado, ya en 1910 se impulsó una reforma impositiva que combatía la concentración latifundista, con impuestos progresivos a la propiedad de la tierra y recargos para terratenientes ausentistas. El bloqueo de la formación de una clase terrateniente poderosa habría eliminado la posibilidad de estrategias ‘rentistas’, obligando a la modernización productiva…” (ibídem, p. 75).

Recurriendo a un argumento contrafáctico, cabe decir que la formación de una clase de farmers podía haber generado un desarrollo capitalista más próximo al que Lenin visualizaba en relación a una revolución democrático-burguesa en Rusia (véase, por ejemplo, Lenin 1889): acumulación intensiva, desarrollo de un mercado interno, generación de mano de obra.

En conclusión, el ocultamiento y las mentiras de Milei y adjuntos en lo que atañe a las “décadas doradas” de liberalismo se vienen abajo ante la realidad de lo que fue la acumulación originaria, y en particular la privatización de la tierra pública en Argentina (o en la pampa húmeda).

Textos citados:

Barba, F. E. (1982): Los autonomistas del 70, Buenos Aires, Centro Editor de América Latina.

Del Corro, F. “Apropiación de la tierra de los aborígenes y genocidios en el Río de la Plata”, (http://www.rebanadasderealidad.com.ar/fernando-03-06.htm).

Ferns, H. S. (1974): Gran Bretaña y Argentina en el siglo XIX, Buenos Aires, Solar/ Hachette.

Ferrari, M. P. (1995): “El Banco Hipotecario de la Provincia de Buenos Aires y el estímulo a la producción rural. 1872 – 1890”, Anuario del IEHS 10, pp. 219-242, Tandil.

Halperin Donghi, T. (1963): “La expansión ganadera en la campaña de Buenos Aires (1810-1852)», Desarrollo Económico vol. 3 N° 1-2.

Iriarte, I. (2024): “Roca, un apasionado de la agricultura, la ganadería y la vida de campo”, Suplemento Campo, La Nación 27/04/2024.

Irigoin, M. A. (2001): “La expansión ganadera de la campaña de Buenos Aires: ¿Una consecuencia de la financiación inflacionaria del déficit fiscal en Argentina del siglo XIX?” Universidad Carlos III de Madrid, Documento de Trabajo 02-03. Noviembre.

Lenin, V. I. (1889): El desarrollo del capitalismo en Rusia, Obras Completas, t. 3, Moscú, Progreso.

López, A. (2007): Desarrollo económico y sistema nacional de innovación en Argentina, Buenos Aires, Edicon.

Marx, K. (1999): El capital, México, Siglo XXI.

Panettieri, J. (1982): Los trabajadores, Buenos Aires, Centro Editor de América Latina.

Poczynok, C, M. (2019): “Sarmiento y la paradoja agraria y propietaria de la Argentina liberal”, Sarmiento y la paradoja agraria y propietaria de la Argentina liberal – Comercio y Justicia

Rodríguez Molas, R. E. (1982): Historia social del gaucho, Buenos Aires, Centro Editor de América Latina.

Sommi, L. V. (1972): La revolución del 90, Buenos Aires, González Pineda Editor.

Para bajar el documento: https://docs.google.com/document/d/1ribTawuuJDQn9WHpQ6tHPgxrzigxC-nxAxQ_evDquOU/edit?usp=sharing

Entrevista sobre la coyuntura política argentina

Ayer, jueves 25, tuve una entrevista con «El Fundido» sobre la situación en Argentina. Aquí va el enlace.

Milei, teoría austriaca y precios de la medicina prepaga

A raíz de la suba de las cuotas de la medicina prepaga, y la intervención del Gobierno para volverlas a diciembre de 2023, varios señalaron la incoherencia entre lo que proclamaba Milei en las elecciones, y lo que hace en la práctica. Como escribe Ernesto Tenembaum, estamos ante una muestra de la tensión entre lo que un político dice cuando es candidato y lo que hace cuando es presidente (en Infobae, 21/04/2024).

Es verdad, en las campañas los políticos del sistema inventan, disimulan y mienten a más no poder. Milei no ha sido una excepción. Durante la campaña jamás dijo que bajaría jubilaciones y salarios; que desfinanciaría a las universidades; o que propondría volver a instalar el impuesto a las ganancias de la cuarta categoría.

Lee el resto de esta entrada »

23 de abril, Marcha de las universidades

El gobierno de Milei está desplegando un ataque en toda regla contra la universidad pública. La decisión de que el presupuesto de 2024 sea el mismo que el de 2023, sin actualización por inflación, es un golpe brutal a las universidades públicas. De acuerdo a «Chequeado», si en 2024 se ejecutaran los fondos presupuestados actualmente, la caída del presupuesto en relación a 2023 sería del 76% (aquí). Solo los gastos ejecutados en enero y febrero de 2024 configuran una caída real del 27,6% con respecto a igual período de 2023.

Recientemente el Ministerio de Capital Humano anunció un aumento del 70% solo para gastos de funcionamiento. Representa apenas el 5% del presupuesto prorrogado. Casi el 85% del presupuesto va al pago de salarios. De acuerdo a la Conadu, un docente de universidad con dedicación simple, sin antigüedad, cobró en febrero un sueldo neto de $ 177.325,74. Con 10 años de antigüedad, el valor fue de $ 221.657. La inflación acumulada del último trimestre de 2023 y el primero de 2024 en absoluto fue considerada para actualizar salarios (datos Chequeado).

Lee el resto de esta entrada »

Charla sobre la teoría de Marx de la renta de la tierra

El 18 de febrero pasado di una charla sobre la teoría de la renta de la tierra en Marx, para el ciclo organizado por el Centro de Estudios Guardia Mayorga, de Perú. Comparto con los lectores la charla.

Conferencia «La teoría marxista de las crisis»

El pasado 20 de marzo dí una charla sobre: la teoría marxista de las crisis capitalistas de Marx para el «Seminario Permanente de Economía Marxista» de la Universidad Nacional Autónoma Mexico (UNAM). Comparto con los lectores los enlaces a esta charla.

Argentina, salarios en picada

En entradas anteriores, y en referencia al gobierno de Milei, dijimos que la contradicción central está planteada en términos de clase, entre el capital y el trabajo. En esta nota ampliamos la cuestión salarial.

Salarios a diciembre de 2023

Los salarios nominales en 2023 subieron un 152,7%. Los del sector privado registrado aumentaron 165,8%; los del sector público, 148,6%; y los del sector privado no registrado 115,3%. Inflación 2023: 211,4%. De manera que los ingresos de los trabajadores privados informales tuvieron, en 2023, una caída del 31%. Los salarios de los estatales cayeron 20,2% en promedio; y los salarios de los trabajadores registrados del sector privado 14,7%. Los salarios ya venían bajando desde 2017. Los más afectados fueron los informales: en 2022 sus ingresos ya estaban 15% por debajo de 2017 (no por nada Milei y los suyos odian a las organizaciones gremiales y las legislaciones laborales).

Lee el resto de esta entrada »

Tres reflexiones sobre la crisis

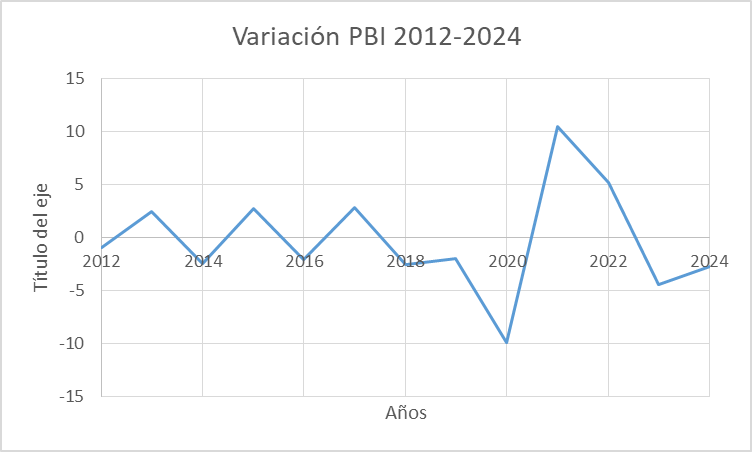

La primera se refiere a lo prolongado y profundo de la crisis argentina. En una entrada anterior decíamos que el FMI prevé que en 2024 el PBI caerá 2,8%. Y si no se considera al agro, la previsión es que la caída llegue al 5,2%; una cifra que linda con una depresión económica. Por otra parte, el INDEC acaba de informar que en 2023 el PBI cayó un 4,5%. El dato entonces es que la actual recesión tiene como precedente una economía estancada desde 2012: desde entonces, a un año de crecimiento le siguió otro de retroceso de prácticamente la misma magnitud. De ahí la forma de serrucho del gráfico de variación anual del PBI:

(2024 proyectado por el FMI).

Dado el crecimiento demográfico (10,9% entre 2012 y 2022), el producto por habitante disminuyó en aproximadamente 9%. La profundización de la caída del salario y de las jubilaciones desde la asunción del gobierno de Milei debe ponerse en este contexto.

Lee el resto de esta entrada »

Taller de lectura de «El capital», presencial

En la entrada anterior (aquí) difundí la convocatoria al grupo de lectura virtual de El capital, a cargo de Mariano Repossi. En esta entrada publicito la convocatoria al grupo de lectura presencial, a cargo de Eduardo Glavich (este curso lo he publicitado también los años anteriores). El mismo se llevará a cabo en la Facultad de Filosofía y Letras de la UBA.

Transcribo la convocatoria tal como me la hizo llegar Eduardo:

CONVOCATORIA 2024

Compañeros/as:

Tal como ocurrió en 2023, se convoca a conformar un nuevo grupo de lectura de El capital, en el que simplemente se leerá y discutirá horizontal y colectivamente, línea por línea, el conocido texto de Karl Marx.

Se comenzará en abril con los Prólogos y Epílogos y se terminará en diciembre, hasta donde el grupo haya llegado con la lectura y la discusión.

Al finalizar el año, los/as integrantes del grupo decidirán cómo y de qué manera continuarán el año siguiente; mientras que por mi parte re-iniciaré con un nuevo grupo desde los Prólogos y Epílogos.

Se trata de grupos de lectura públicos y gratuitos, y no es necesario ser egresado/a ni estudiante universitario/a para participar de ellos.Se propone leer el texto «pelado», con la pretensión de entenderlo en su «lógica interna», tratando de no entrar, en primera instancia, en discusiones que presuponen lecturas «exteriores» o posteriores al mismo. Ocasionalmente, para algunos pasajes, se recurrirá a lecturas parciales de Fenomenología del espíritu, Ciencia de la lógica y Enciclopedia de las ciencias filosóficas,de Hegel. Para El capital, se utilizará la traducción de la editorial Siglo XXI.

Serán aproximadamente 18 reuniones, de abril a junio/julio y de agosto a noviembre/diciembre (*), sábado por medio, de 13:30 a 16:00 hs., en la Facultad de Filosofía y Letras de la UBA (Puan 480, Caballito, CABA).

Para el grupo 2024, la primera reunión será el sábado 06/04 a las 13:30 hs., en el aula 231 (2do. piso). Se trabajarán las cuestiones generales de organización del grupo y se comenzará con la lectura de los Prólogos y Epílogos. Para quienes no tengan el libro en papel, compartimos uno de los tantos links a disposición: https://proletarios.org/books/El-Capital-Vol-1-Libro-I-Karl-Marx.pdf

Por su parte, el grupo que se constituyó en 2023 llegó con la lectura y la discusión hasta el comienzo del Parágrafo 4 del Capítulo I del Tomo I y está abierto a que se incorporen a la lectura quienes lo crean pertinente. Quienes quieran sumarse a este grupo, escriban a eglavich@filo.uba.ar.

Sugerimos subscribirse al grupo de Google: grupos-de-lectura-de-el-capital@googlegroups.com, enviando un e-mail a: grupos-de-lectura-de-el-capital+subscribe@googlegroups.com, puesto que será nuestro canal de comunicación para todo lo referido al grupo de lectura. En el mismo, conviviremos los/as integrantes de los grupos 2023 y 2024.

(*) Tentativamente, las 18 reuniones en 2024 serán las siguientes:

Abril: 06, 20 Septiembre: 07, 21

Mayo: 04, 18 Octubre: 05, 19

Junio: 01, 15, 29 Noviembre: 02, 16, 30

Julio: 13 Diciembre: 07

Agosto: 10, 24

Saludos, Eduardo Glavich (eglavich@filo.uba.ar).